На понедельник 23 мая 2016 Банком России были установлены следующие официальные курсы валют: доллар США стоит 66,3775 рублей, а евро - 74,4623 рублей.

На понедельник 23 мая 2016 Банком России были установлены следующие официальные курсы валют: доллар США стоит 66,3775 рублей, а евро - 74,4623 рублей.

Прошлая торговая неделя была не самая лучшая для фондовых рынков. Давление оказал протокол апрельского заседания ФРС США, который оказался агрессивнее, чем ожидалось. лишь в пятницу индексы смогли немного восстановить свои потери. DowJones закрылся практически без изменений (-0,02%). NASDAQ вырос на 0,93%. Немецкий индекс DAX 30 тоже вырос на символическую цифру в 0,15%. На протяжении нескольких недель в лидерах опять остался японский индекс Nikkey (NKD). Его рост составил 2,04%, причиной чему послужило падение японской иены. Гонконгский HSI, также смог продемонстрировать рост на 1,4%.

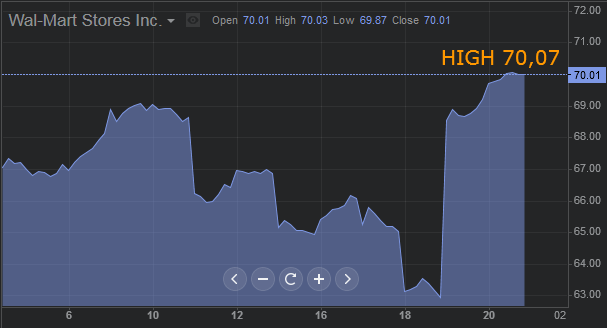

У компании Wal-Mart (WNT) значительно выросла прибыль, что порадовало участников рынка и благоприятно сказалось на динамике акций. Квартальная выручка составила 114,99 млрд долларов против ожидаемых 112,68 млрд долл. Показатель прибыли на акцию также оказался лучше прогнозов. В итоге акции компании выросли на 7,83% и обновили максимум 70,07. Свой рост продолжили и акции nVidia (NVDA). Котировки по сравнению с прошлой неделей поднялись еще на 8,15%.

Американский доллар продолжает пользоваться активным спросом. Российский рубль соответственно попал под давление. USD/RUB выросла до 67,15 за одно мгновение. Рост по итогам недели составил 2,46%. Доллар укрепился и против японской иены. USD/JPY обновила максимум на уровне 110,58. Австралийский доллар тоже попал под давление. Причиной тому стали не протокол последнего заседания Резервного Банка Австралии, а слабые отчеты по рынку труда. AUD/USD потеряла 0,62%.

Brent по итогам недели выросла на 1,9%. Хотя на протяжении все недели динамика черного золота была нестабильна - уверенный рост то и дело сменялся на такое же резкое падение.

Драгоценные металлы негативно отреагировали на укрепление американской валюты, завершив торговую неделю в минусах. Золото (XAU/USD) подешевело на 1,69%.Серебро (XAG/USD) снизилось на 3,37%.

Важная макроэкономическая статистика за минувшую неделю:

- Понедельник. США: март, чистые долгосрочные потоки TIC $78,1 млрд против прогноза $36,5 млрд

- Вторник. США: апрель, индекс потребительских цен (CPI) 0,4% м/м против прогноза 0,3% м/м

- Среда. Протокол апрельского заседания FOMC оказался агрессивнее ожиданий. Он отразил, что большинство участников считают вероятным повышение ставки в июне

- Четверг. Великобритания: апрель, розничные продажи 1,3% м/м, 4,3% г/г против прогноза 0,5% м/м, 2,5% г/г

- Пятница. Канада: апрель, индекс потребительских цен +1,7% г/г – в соответствии с прогнозом